为防控新冠肺炎疫情,各地不时会采取临时管控举措。

于是,“新冠隔离险”在社交平台上火了。

根据相关保险说明,投保人若在保险期内因为新冠肺炎疫情被隔离,可在隔离期内享受津贴补助,金额在每天上百元到上千元不等。

而“隔离险”的投保费用大多不超过百元,甚至有网友分享心得称:“只要9.9元,隔离一天发150元”“隔离一天补贴1000,躺赚上千元”。

记者调查发现,恐怕没有广告宣传得那么好。

“防疫险”“隔离险”“疫情津贴”到底是什么?

其实,网上宣传的“新冠隔离险”“防疫险”等,大都属于意外险,是短期保险,保险期限在一年及以下,可以通过互联网销售。

赔付内容主要是:隔离、确诊和身故,是给付型(对应的是报销型)保险。

目前在售的“隔离险”包括:

蚂蚁保和众安保险联合推出的“新冠隔离津贴险”、蚂蚁保和太平财险联合推出的“新冠肺炎·隔离津贴版”、众惠财产相互保险社推出的“众惠相互防疫绿码通”、复星联合健康保险推出的“复星联合爱无忧意外险”、众安保险推出的“众安在线爱无忧意外伤害保险”、平安保险推出的“平安安心抗疫险”等。

这些险种均价都在百元以内,最低的不到10元,隔离期每日赔付津贴在150元到上千元,参保门槛不高。

但记者查阅这些保险条款发现,理赔限制条件不少,“坑”也很多。

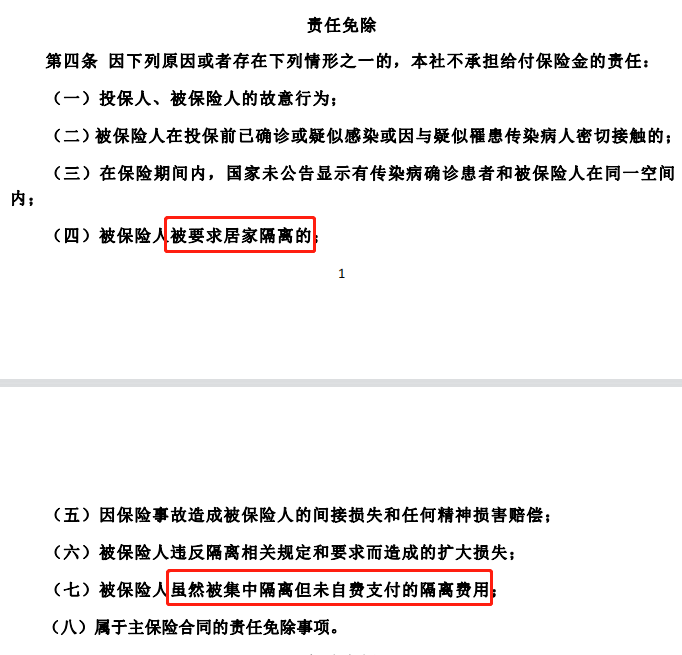

比如,有产品明确规定:

“被保险人被要求居家隔离的”

“被保险人虽然被集中隔离但未自费支付的隔离费用”

等情形,不承担给付保险金的责任。

可见,“隔离险”所称的“隔离”,不一定是公众所理解的“隔离”。若选购这类保险,务必看清理赔条款。

按照部分“隔离险”销售人员的介绍,“隔离险”理赔并不复杂,似乎是“被隔离了就能躺赚津贴”。

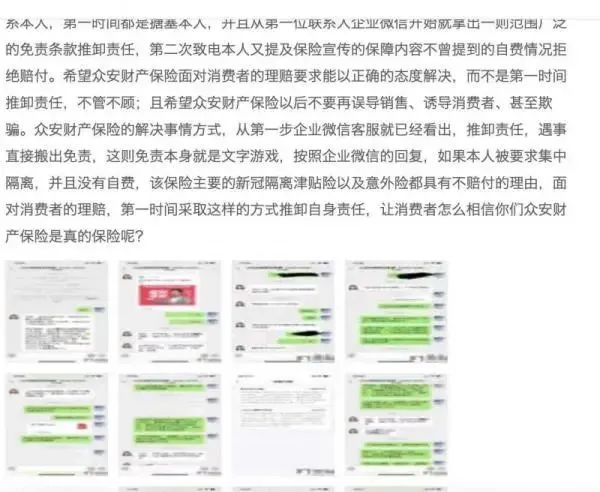

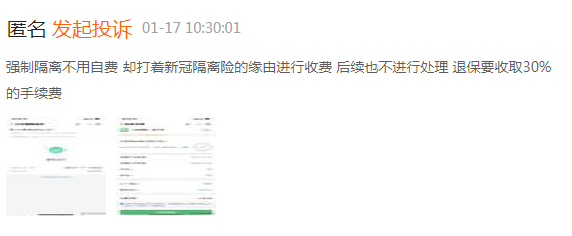

但解放日报·上观新闻记者在部分网络投诉平台上发现,涉及“隔离险”的投诉不少。

多位投保人表示,申请理赔时遇到很多限制条件,最终理赔失败。

此外,通过第三方平台订购车票、机票,却被搭售“隔离险”的投诉也较突出。

从调查看,“投保门槛低,理赔限制多”是“隔离险”类产品的“通病”。

某保险经纪公司经纪人透露,真正“躺赚”的恐怕是保险公司:

“不少人担心疫情扩散导致被隔离或确诊,‘隔离险’价格不高,再加上各种‘理赔成功帖’刷屏,于是很多用户没有看清保险条款,就冲动下单投保。要知道,天下没有免费的午餐,‘投保门槛低、赔偿金额高’的另一面,必然是理赔限制多。当然,保险公司不会轻易告诉你这些。”

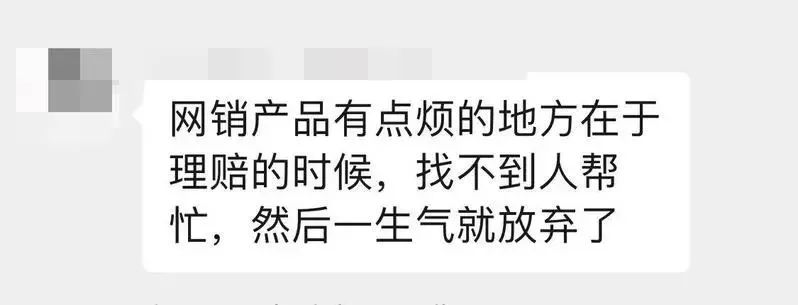

在具体理赔中,很多客户会因为理赔流程繁琐而放弃,甚至有客户即使达到理赔标准,也会忘记理赔。

他提醒,网上所谓的理赔经验分享不过是博主吸引流量的方法,卖保险才是他们真正的目的。

对公众来说,购买保险产品务必要仔细查看保险条款。

不过,在互联网平台销售的保险中,有相当一部分并不直接呈现各种条款,特别是“免责条款”,而是将它们列入“更多请查看”部分下的《保险条款及告知》,若不细心查看,很容易被忽视。

上海汉盛律师事务所高级合伙人李旻律师指出:

根据《保险法》第十七条第二款,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;若对免责条款未进行特别提示或重点说明,则该条款不产生合同效力,消费者仍可按照保险合同要求理赔。

但李旻律师也表示,大部分保险合同包括相关条款,只是不太起眼,投保人在签订合同时,没有得到专业人士的特别提示和告知,最终导致拒赔。

打开“智慧嘉祥”看评论